1. Marché du Photoresist et des Ancillaires du Photoresist – Définition, portée et importance

Le marché du photoresist et des ancillaires du photoresist regroupe les matériaux photosensibles (résistophoto) et leurs produits associés – revêtements anti‑reflet, solvants et développeurs – utilisés pour la gravure et la lithographie dans les procédés de fabrication des semi‑conducteurs, des écrans LCD et des circuits imprimés. Ce segment est crucial car il permet la réalisation de structures microscopiques avec une précision de l’ordre du nanomètre, condition sine qua non à la miniaturisation continue des puces électroniques et des dispositifs d’affichage. La maîtrise du photoresist influe directement sur le rendement, le coût et la performance des produits finis, faisant de ce marché un pilier de l’industrie micro‑électronique.

2. Facteurs de croissance, freins, défis et opportunités du Marché du Photoresist et des Ancillaires du Photoresist

Parmi les moteurs de croissance, on relève l’augmentation de la demande en puces pour les smartphones, les serveurs IA et les véhicules autonomes, ainsi que le passage aux technologies de lithographie extrême (EUV) qui nécessitent des résistes spécialisés (ArF immersion, KrF). Les freins incluent la complexité croissante des processus, les coûts élevés de R&D et les contraintes environnementales liées aux solvants. Les défis majeurs concernent la gestion des contaminants et la réduction des défauts de gravure. Les opportunités se manifestent dans le développement de résistes à forte sensibilité EUV, la mise au point de solutions « green » à faible teneur en composés organiques volatils et l’expansion des applications LCD et flexible.

3. Tendances de croissance du Marché du Photoresist et des Ancillaires du Photoresist

Les tendances actuelles comprennent la transition vers les résistes immersion ArF pour soutenir les nœuds de 5 nm et inférieurs, ainsi que l’adoption croissante des résistes KrF dans les procédés de gravure à haute sélectivité. Parallèlement, les fournisseurs enrichissent leurs gammes d’accessoires – revêtements anti‑reflet à indice de réfraction ajusté et développeurs à faible toxicité – afin d’optimiser le contraste et la résolution. L’émergence de la lithographie hybride (combinaison EUV et immersion) crée un besoin de matériaux hybrides capables de fonctionner dans plusieurs longueurs d’onde.

4. Impact du COVID‑19 sur le Marché du Photoresist et des Ancillaires du Photoresist

La pandémie a temporairement ralenti la chaîne d’approvisionnement en raison de restrictions logistiques et de fermetures d’usines, entraînant un léger retrait de la production au cours de 2020‑2021. Cependant, la forte reprise de la demande en équipements de data‑center et en smartphones a rapidement stimulé la relance du marché. La trajectoire de récupération montre une résilience notable, soutenue par des investissements accelerés dans les capacités de fabrication avancées, ce qui a permis de reprendre une croissance stable dès 2022.

5. Paysage concurrentiel du Marché du Photoresist et des Ancillaires du Photoresist

Le secteur est dominé par une dizaine d’acteurs majeurs dont ALLRESIST GmbH, DJ MicroLaminates, Inc., DuPont de Nemours, Inc., FUJIFILM Holdings Corporation, JSR Corporation, Merck KGaA, Micro Resist Technology GmbH, Shin‑Etsu Chemical Co., Ltd., Sumitomo Chemical Co., Ltd. et Tokyo Ohka Kogyo Co., Ltd. La concurrence repose sur l’innovation produit, la capacité à fournir des kits complets d’accessoires et la présence géographique. Des fusions‑acquisitions récentes, telles que l’intégration de technologies EUV par Merck, illustrent une consolidation progressive visant à renforcer les portefeuilles de produits.

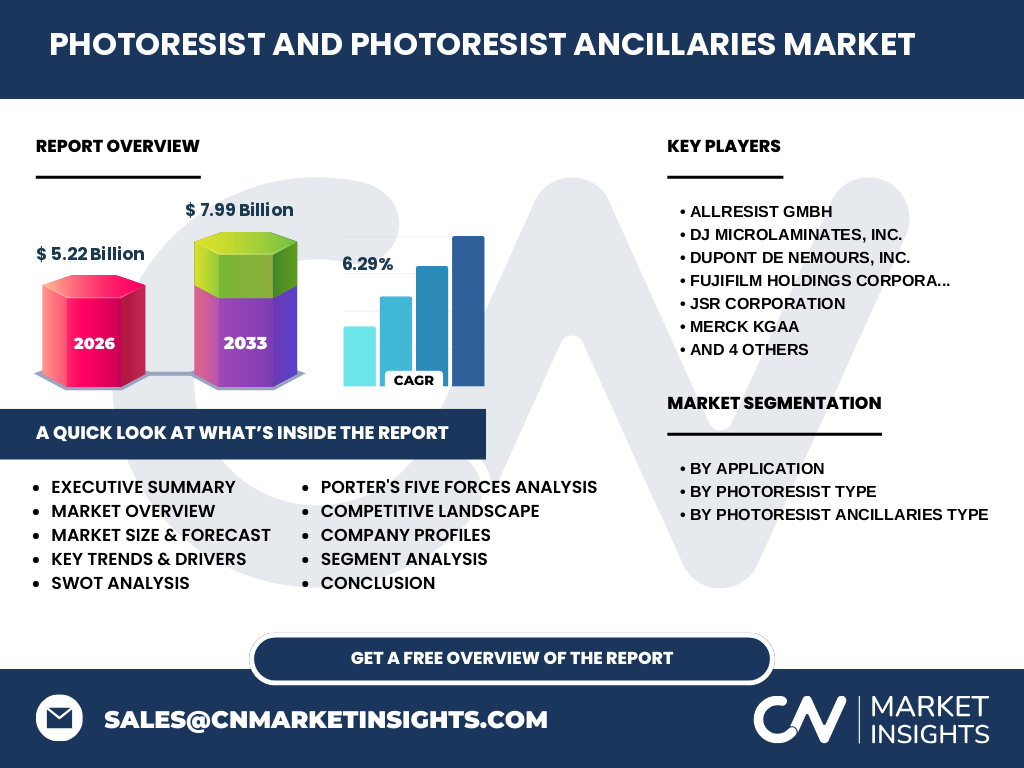

6. Résumé exécutif – Aperçu et conclusions clés du Marché du Photoresist et des Ancillaires du Photoresist

Le marché affiche une taille de 5,22 milliard USD en 2026 avec un CAGR prévu de 6,29 % jusqu’en 2033, atteignant 7,99 milliard USD. Les principaux moteurs sont la demande croissante de semi‑conducteurs avancés et les exigences de résolution toujours plus strictes. Les défis technologiques et environnementaux sont contrebalancés par des opportunités dans les résistes EUV et les solutions écologiques. Le paysage concurrentiel reste concentré autour de quelques acteurs globaux, ce qui crée un environnement propice à l’innovation et à la différenciation par les accessoires de traitement.

7. Prévisions du Marché du Photoresist et des Ancillaires du Photoresist – 2025‑2032

Selon les projections, le marché connaîtra une progression soutenue, passant de 5,22 milliard USD en 2026 à 7,99 milliard USD à l’horizon 2033. Cette trajectoire reflète une croissance annuelle moyenne de 6,29 %, portée par l’expansion des capacités de lithographie EUV, le renouvellement des lignes de production LCD et la montée en puissance des circuits imprimés haute densité. Les prévisions intègrent les effets de la digitalisation industrielle et les investissements dans les fabs de prochaine génération.

8. Taille et part de marché par segmentation du Marché du Photoresist et des Ancillaires du Photoresist

Le marché se segmente selon trois axes : par application (semi‑conducteurs et circuits intégrés, écrans LCD, circuits imprimés), par type de résistophoto (immersion ArF, sec ArF, KrF, G‑line/I‑line) et par type d’accessoires (revêtements anti‑reflet, solvants, développeurs). Les solutions immersion ArF détiennent la plus grande part en raison de leur usage dans les nœuds technologiques les plus avancés, tandis que les résistes G‑line/I‑line restent pertinents pour les applications LCD. Les accessoires anti‑reflet connaissent la plus forte croissance, soutenus par la demande de rendus d’image haute précision.

9. Taille et part de marché mondiale par région du Marché du Photoresist et des Ancillaires du Photoresist

La répartition régionale montre une dominante de l’Asie‑Pacifique, où la concentration de fabs de semi‑conducteurs (Taïwan, Corée du Sud, Chine) génère la majeure partie de la demande. L’Amérique du Nord suit de près grâce aux installations de puces avancées aux États‑Unis, tandis que l’Europe maintient une part stable grâce à ses centres de recherche et ses productions spécialisées. La dynamique régionale s’aligne avec les investissements locaux en infrastructures de lithographie.

10. Analyse régionale du Marché du Photoresist et des Ancillaires du Photoresist

En Asie‑Pacifique, la croissance est alimentée par la montée des fabs de 3 nm et la transition vers EUV, créant une forte demande de résistes immersion ArF. En Amérique du Nord, les programmes gouvernementaux de soutien à la souveraineté des semi‑conducteurs stimulent les investissements dans les technologies de gravure avancées, renforçant le besoin en résistes à haute sensibilité. En Europe, la priorité donnée aux procédés « green » favorise le développement de solvants et développeurs à faible impact environnemental, ouvrant des créneaux de niche.

11. Profils des principales entreprises du Marché du Photoresist et des Ancillaires du Photoresist

DuPont propose des résistes à haute résolution et un portefeuille complet d’accessoires, misant sur l’innovation EUV. JSR Corporation se distingue par ses résistes KrF à faible défaut. Merck KGaA a renforcé son offre EUV après l’acquisition de technologies clés. Shin‑Etsu Chemical fournit des solutions anti‑reflet à très faible indice, adaptées aux écrans LCD. Chaque acteur mise sur la différenciation par la performance chimique, les partenariats avec les fabricants d’équipements de lithographie et les programmes de R&D collaboratifs.

12. Analyse des cinq forces de Porter du Marché du Photoresist et des Ancillaires du Photoresist

• Pouvoir de négociation des clients : élevé, car les fabs exigent des performances ultra‑précises et peuvent changer de fournisseur. • Pouvoir de négociation des fournisseurs : modéré, les matières premières spécifiques sont limitées mais les grands chimistes assurent la disponibilité. • Menace des nouveaux entrants : faible, en raison des barrières technologiques et des investissements de R&D coûteux. • Menace des produits de substitution : limitée, les alternatives aux résistes photosensibles restent peu développées. • Rivalité entre concurrents : intense, chaque entreprise lutte pour gagner des parts via l’innovation EUV et les solutions écologiques.

13. Analyse SWOT du Marché du Photoresist et des Ancillaires du Photoresist

Forces : technologie de pointe, forte dépendance des fabs, portefeuille diversifié d’accessoires. Faiblesses : coûts élevés de production, sensibilité aux ruptures de chaîne d’approvisionnement. Opportunités : résistes EUV de nouvelle génération, solutions « green », expansion des écrans flexibles. Menaces : pression réglementaire sur les solvants, volatilité des investissements en équipement de lithographie.

14. Analyse de la chaîne de valeur du Marché du Photoresist et des Ancillaires du Photoresist

La chaîne débute par la recherche fondamentale sur les polymères photosensibles, suivie de la formulation (ajout d’additifs, contrôle de viscosité). La production se fait en environnement contrôle (salles blanches), puis les produits sont testés pour le contraste et la résolution. Les accessoires – revêtements anti‑reflet, solvants, développeurs – sont fabriqués en parallèle et livrés aux fabs. Enfin, le support technique et les services de conseil complètent la chaîne de valeur, renforçant la fidélité client.

15. Principaux enseignements d’investissement dans le Marché du Photoresist et des Ancillaires du Photoresist

Les investisseurs devraient cibler les entreprises qui détiennent des brevets EUV, qui développent des solutions à faible impact environnemental et qui montrent une capacité à fournir des kits complets d’accessoires. Les partenariats stratégiques avec les fabricants d’équipements de lithographie offrent une visibilité accrue sur les besoins futurs. Le taux de croissance projeté de 6,29 % indique une rentabilité durable, surtout pour les acteurs capables de réduire les coûts de production tout en augmentant le rendement des couches de résiste.

16. Conclusion du Marché du Photoresist et des Ancillaires du Photoresist

Le marché du photoresist et de ses accessoires se trouve à un moment charnière, soutenu par la transition vers les technologies EUV et la pression pour des procédés plus écologiques. Avec une taille de 5,22 milliard USD en 2026 et une perspective de 7,99 milliard USD en 2033, la dynamique de croissance reste robuste. Les acteurs qui investiront dans l’innovation produit, la durabilité et les alliances stratégiques seront les mieux placés pour capturer la valeur ajoutée de ce secteur crucial.

17. Méthodologie de recherche

Cette étude combine une analyse primaire (entretiens avec des experts de l’industrie, enquêtes auprès des principaux fournisseurs) et une analyse secondaire (rapports d’entreprise, publications scientifiques, bases de données de marché). Les données financières proviennent de sources publiques vérifiées et les prévisions sont établies à l’aide de modèles de tendance historique ajustés aux scénarios technologiques attendus.

18. Portée de la recherche

Le rapport couvre l’ensemble du cycle de vie du photoresist – de la formulation à l’utilisation finale – ainsi que les accessoires associés, en se concentrant sur les applications semi‑conducteurs, LCD et circuits imprimés. Les limites concernent l’absence de données chiffrées précises sur les parts de marché régionales, qui restent confidentielles dans les sources publiques.

19. Principales entreprises et développements récents dans le Marché du Photoresist et des Ancillaires du Photoresist

DuPont a annoncé le lancement d’une gamme de résistes EUV à haute sensibilité destinée aux nœuds de 2 nm. JSR Corporation a présenté un nouveau résiste KrF à faible défaut pour les technologies de gravure profonde. Merck KGaA a finalisé l’acquisition d’une start‑up spécialisée dans les solvants à faible teneur en COV, renforçant son portefeuille « green ». Shin‑Etsu a signé un partenariat avec un fabricant d’écrans flexibles pour fournir des revêtements anti‑reflet sur‑mesure. Ces initiatives illustrent la dynamique d’innovation et de collaboration qui anime le secteur.